就業不能保険の月額保険料の価格相場、及び、選び方を解説。各保険会社を徹底比較しています。

就業不能保険は、病気などで働けなくなり収入が途絶えるような事態に向けて加入する保険のことです。

サラリーマン・会社員などの方でも活用できる保険ですが、仕事ができなければ途端に収入が途絶えてしまう自営業・個人事業主の方に特にオススメの保険となっています。

この記事では、就業不能保険の料金相場について紹介をし、さらに就業不能保険の選び方についても紹介をしていきます。

就業不能保険に詳しくなれる情報が満載ですので、ぜひ最後までお読みください。

フィナンシャルプランナー 大間 武

CFP®資格保有者、NPO法人 マネー・スプラウト設立 副理事長、千葉商科大学 大学院 会計ファイナンス研究科修了MBA取得、株式会社くらしと家計のサポートセンター代表取締役

◆公式サイト:http://www.fpwes.com/

就業不能保険とは

病気やけがで働けなくなった時、収入が減少し、生活費に困ることになります。そんなことになっても大丈夫なように毎月給付金として保険金が受け取れるのが就業不能保険です。

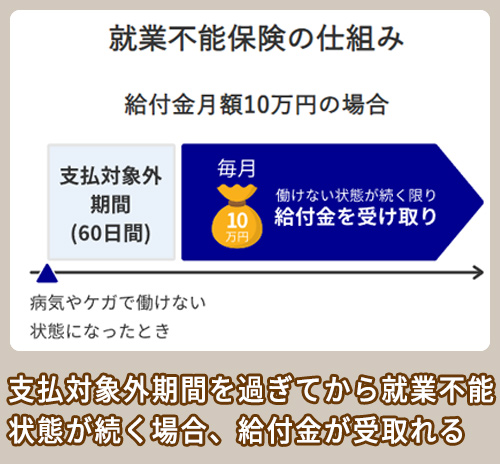

就業不能保険の仕組み

一般的な就業不能保険は支払対象外期間が設けられており、その期間内を超えて就業不能状態が続いた場合に給付金が受け取れるようになっています。

(※アクサダイレクトより画像抜粋)

(※アクサダイレクトより画像抜粋)

| 会社名 | 初期支払削減特則(ハーフタイプ) |

| アクサダイレクト | 対応 |

| チューリッヒ | 未対応 |

| ライフネット生命 | 対応 |

| アフラック | 未対応 |

| T&Dフィナンシャル生命 | 未対応 |

| SBI生命 | 対応 |

| 東京海上日動あんしん生命 | 未対応 |

支払対象外期間は各社の就業不能保険によって違いがあります。

そしてその状態が続く限り毎月給付金が受け取れるようになっています。

但し精神疾患での就業不能状態に限り、支払われる回数が決められたり、対応していない保険もあります。

就業不能保険の必要性

人生の中では不測の事態がいつ起こるかわからないものです。病気やケガ、事故などで突然働けない状態になる可能性もあります。

その不測の事態で働けない状態の収入不足を給付金として毎月受け取れるのが就業不能保険です。

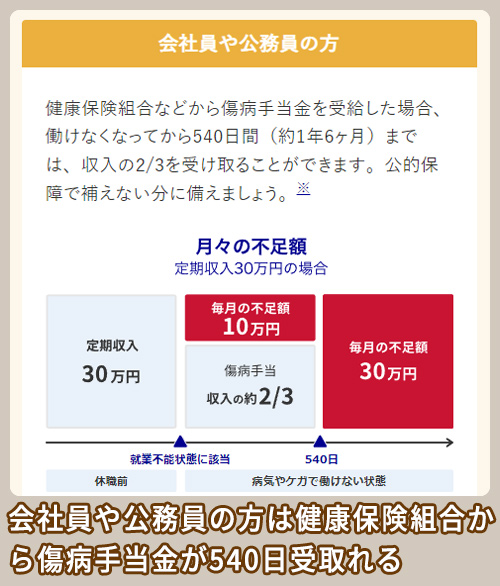

サラリーマンの方であれば、傷病手当が1年6か月の間収入の2/3が支給されます。

(※アクサダイレクトより画像抜粋)

(※アクサダイレクトより画像抜粋)

| 会社名 | 精神疾患対応 |

| アクサダイレクト | 対象 |

| チューリッヒ | 対象 |

| ライフネット生命 | 対象 |

| アフラック | 対象外 |

| T&Dフィナンシャル生命 | 障害介護プラン 三大疾病障害介護プランは対象 |

| SBI生命 | 対象 |

| 東京海上日動あんしん生命 | あり 特約で対応 |

しかし、住宅ローンや自動車のローンが残っている方、高額の家賃払っている方であれば、それだけでは生活費が不足する場合があります。

また、自営業やフリーランスの方であれば、傷病手当が出ませんので働けない期間は無収入になります。

働けない期間の収入を補えるほど預貯金が多くある方以外は就業不能保険に加入した方が良かもしれません。

就業不能保険の始めるタイミング

収納不能保険を加入する始めるタイミングは結婚や子供が生まれ、扶養する義務が生じた時が最適です。

もし、収納不能状態に陥った時、家族を養う為の生活資金が足りなくなり、生活できない状態に陥ります。

それを回避するためには収納不能保険の加入が必要になります。

就業不能保険の保険料はいくらか?

就業不能保険の保険料は月々どれくらいかかるのでしょうか?

サラリーマンと自営業者・フリーランスでは月に支払う保険料には違いが出てきます。

サラリーマンの場合は月々2,000円~4,000円ぐらいの保険料で生活できるぐらいの保障が受取れます。

自営業やフリーランスの方の場合は月々4,500円~6,000円ぐらいの保険料が必要になってきます。

総務省「2022年家計調査家計収支編 詳細結果表」によると1世帯あたりの平均支出は月々約28万円になります。

そのすべてを保険金で賄えば、生活費に足りる保険金を受け取れますがその分月々支払う保険料が高くなります。

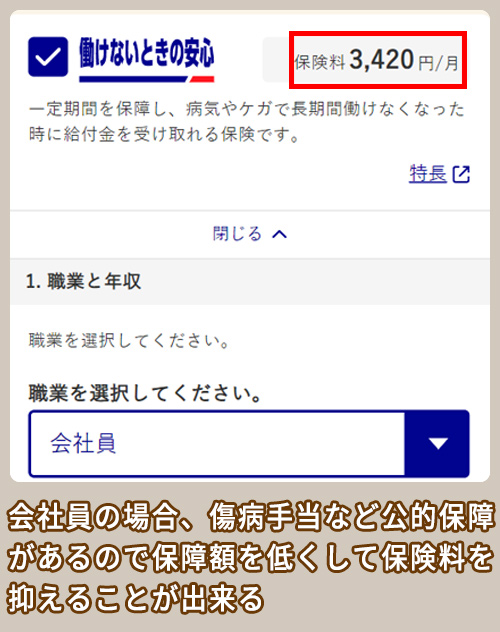

しかし、「サラリーマンの方は傷病手当が出る方であれば1年6ヶ月間は収入の2/3は傷病手当が支給されますので、生活費から2/3を除いた金額を保障金額にすれば、月々の保険料を抑えることが出来ます。

アクサダイレクトの場合、男性のサラリーマンの方で年収300万円超〜400万円以下、給付金月額を20万円のハーフタイプ、保険期間・保険料払込期間を65歳に設定した場合、月の保険金額は3,420円になります。

(※ アクサダイレクトより画像抜粋)

(※ アクサダイレクトより画像抜粋)

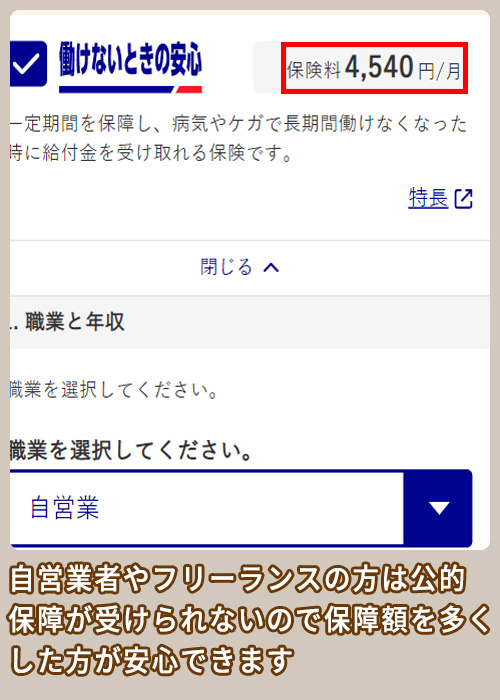

自営業やフリーランスの方の場合、傷病手当が出ない国民健康保険に加入しているので、保障金額も月の生活費分にする必要があります。その分保険料は高くなります。

アクサダイレクトの場合、男性の自営業者の方で年収300万円超、給付金月額を20万円の満額タイプ、保険期間・保険料払込期間を65歳に設定した場合、月の保険金額は4,540円になります。

(※ アクサダイレクトより画像抜粋)

(※ アクサダイレクトより画像抜粋)

就業不能保険のメリット・デメリット

- 公的保障ではまかなえない不足分の生活費をカバーできる

- 将来の就業不能状態への不安を払拭できる

- 公的保障の状態に合わせて保険が選べるので保険料が安くできる

公的保障である傷病手当は決定から1年半と決められています。その期間だけしか保障は受けられません。保障金額も収入の2/3ですので生活費にするには全てを賄えない可能性があります。

その不足分を就業不能保険で賄うことができます。

自営業者やフリーランスの方であれば、公的保障も受けられないので将来の就業不能状態への生活費の不安を払拭できます。

また、サラリーマンの方であれば、傷病手当がでますので、その期間内の保障を抑える契約をすれば、毎月の保険料を安く抑えることが出来ます。

- 支払対象外期間がある

- 精神疾患の場合、対象外になったり支払いの回数に限度がある

就業不能保険には支払対象外期間が設けられており、その期間内は保険金の支払いの対象外になり、保障されません。サラリーマンの方であれば、傷病手当を利用してその期間内の保障をカバーする必要があります。

自営業やフリーランスの方であれば、その期間内をカバーできる貯蓄をするか、短期の入院であればすぐに保険金が支払われる就業不能保険に加入する必要があります。

また、精神疾患の方であれば、精神疾患の方でも保障してくれる保険に加入する必要があります。

これも支払われる回数に限度がありますので、その回数までに抑える必要があります。

就業不能保険申し込みから契約までの流れ

一般的な就業不能保険を契約する流れは以下の通りです。

- STEP1保障内容の確認申し込みたい就業不能保険会社の保障内容を確認する。

- STEP2保険料の試算保険料の試算して、毎月かかる保険料を確認する。

- STEP3情報の入力・確認お客さまの住所や電話番号などを入力し、確認する

- STEP4契約内容の確認契約内容の確認・同意をし、「重要事項説明書/ご契約のしおり・約款」等を受領する。

- STEP5健康状態などの告知健康状態などを入力、確認する。

- STEP6支払い方法の選択保険料を支払うクレジットカードまたは振替口座の選択をする。

- STEP7お申込み手続き完了契約成立の連絡は電子メールで届きます。

(アクサダイレクト公式サイトより参考事例)

就業不能保険の保険金申請から受取までの流れ

- STEP1保険会社へのご連絡契約者専用ダイヤルへ電話をかけます。そこで、傷病名等を連絡します。その後、保険会社から保険金・給付金請求書類等の書類がお住まいの住所に郵送されます。

- STEP2必要書類のご提出保険金・給付金請求書類、給付金をお支払いする際の金融機関口座情報を記入、必要書類を同封のうえ、返送します。

就業不能給付金の請求に必要な書類- 給付金・高度障害保険金・保険料払込免除請求書

- 入院・手術等証明書(診断書)<コピー可能>

- 事故状況報告書(交通事故・転倒・スポーツ中のけがなど)

- 交通事故証明書(コピー)※ご自身が運転中の交通事故の場合

- STEP3保険金・給付金のお支払いご提出いただいた書類の内容を拝見し、約款に沿ってお支払いできる内容かを確認します。お支払いが決定したら、指定口座に給付金等をお支払いされ、お支払内容の詳細をお知らせする「お支払明細」を郵送されます。

- STEP4契約内容の確認契約内容の確認・同意をし、「重要事項説明書/ご契約のしおり・約款」等を受領する。

- STEP5健康状態などの告知健康状態などを入力、確認する。

- STEP6支払い方法の選択保険料を支払うクレジットカードまたは振替口座の選択をする。

- STEP7お申込み手続き完了契約成立の連絡は電子メールで届きます。

- STEP7保険金の請求契約成立の連絡は電子メールで届きます。

(アクサダイレクト公式サイトより参考事例)

就業不能保険の料金相場

30歳男性で、就業不能給付金を月額10万円に設定(保険期間・保険料払込期間を65歳満了)した場合、就業不能保険の月額料金は、1,700円~4,450円程度となります。平均すると2,000~2,500円程度です。

そこまで高くない月額料金で加入できる保険ですので、特に自営業の方は加入を検討するといいでしょう。

以下では、保険会社ごとに具体的な料金を紹介していきます。

アクサダイレクト:1,550円~3,700円/月

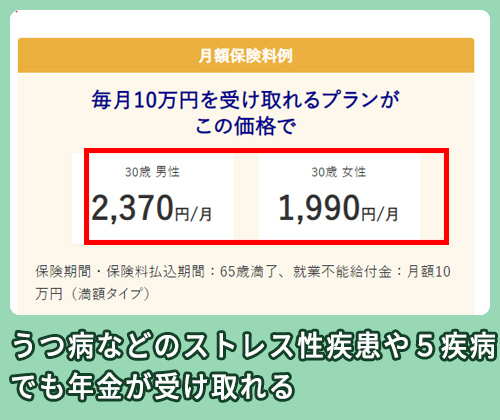

アクサダイレクトの「働けないときの安心」の場合、30歳の男性で毎月の給付金を10万円、65歳満了、満額タイプに設定すると、月々の保険料金は2,370円となります。

10万円じゃ心もとないという方の場合、15万円の給付だと3,455円、20万円ですと4,540円となります。

(※アクサダイレクト公式サイトより料金抜粋)

| 男性の月払保険料例就業不能給付金10万円支払対象外期間60日保障タイプを全疾病型保険期間・保険料払込期間65歳までに設定した場合の保険料 | ||

| ご契約日の満年齢 | ハーフタイプ | 満額タイプ |

| 20歳 | 1,550円 | 2,020円 |

| 30歳 | 1,810円 | 2,370円 |

| 40歳 | 2,190円 | 2,890円 |

| 50歳 | 2,800円 | 3,700円 |

| 女性の月払保険料例就業不能給付金10万円支払対象外期間60日保障タイプを全疾病型保険期間・保険料払込期間65歳までに設定した場合の保険料 | ||

| ご契約日の満年齢 | ハーフタイプ | 満額タイプ |

| 20歳 | 1,230円 | 1,650円 |

| 30歳 | 1,470円 | 1,990円 |

| 40歳 | 1,810円 | 2,470円 |

| 50歳 | 2,130円 | 2,920円 |

(※アクサダイレクト就業不能保険料金一覧:2022年10月14日時点)

アクサダイレクトの場合、働けなくなってから支払がはじまるまでの「支払対象外期間」は60日と短めに設定されています。

働けなくなっても保障のあるサラリーマンの場合、満額タイプではなく半額をまず受給できるハーフタイプを選んでおいてもいいかもしれません。半額タイプですと、月額保険料が1,810円にまで下がります。

| 保険会社名 | アクサダイレクト生命保険株式会社 |

| 会社住所 | 108-0072 東京都港区白金1-17-3 NBFプラチナタワー |

| 電話番号 | 0120-335-622 |

| 月の支払額 | 2,370円 |

| アクセス | 東京メトロ (地下鉄) 白金高輪駅 徒歩1分 |

| お問い合わせ先 | https://www.axa-direct-life.co.jp/contact/index.html |

| 特徴 | うつ病などのストレス性疾患や5疾病でも年金が受取れる |

| 公式HP | https://www.axa-direct-life.co.jp/ |

チューリッヒ:1,980円~3,070円/月

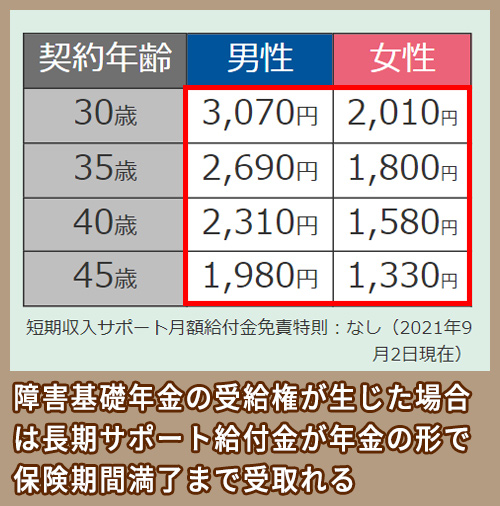

チューリッヒ生命日本支店の「くらすプラスZ」の場合、30代男性、長期収入サポート給付月額10万円(短期収入サポート月額給付金免責特則:なし、保険期間・保険料払込期間:60歳満了)の場合の月額保険料は3,070円となります。

病気・ケガなどで10日以上入院した場合は短期収入サポート給付金が長期収入サポート給付月額の50%が支給されます。

(※チューリッヒ公式サイトより料金抜粋)

| 契約年齢 | 男性 | 女性 |

| 30歳 | 3,070円 | 2,010円 |

| 35歳 | 2,690円 | 1,800円 |

| 40歳 | 2,310円 | 1,580円 |

| 45歳 | 1,980円 | 1,330円 |

(※チューリッヒ就業不能保険料金一覧:2022年10月14日時点)

病気・ケガによる所定の高度障害状態、不慮の事故による所定の身体障害の状態、障害等級1級または2級(精神の障害は1級のみ)に認定され障害基礎年金の受給権が生じた場合は長期サポート給付金が年金の形で保険期間満了まで受け取ることができます。

この点はチューリッヒの保険の特徴と言えるでしょう。

| 保険会社名 | チューリッヒ |

| 会社住所 | 〒164-0003 東京都中野区東中野3-14-20 |

| 電話番号 | 0120-680-7770-777 |

| 月の支払額 | 3,070円 |

| アクセス | JR中央線中野駅より徒歩5分 |

| お問い合わせ先 | https://www.zurichlife.co.jp/inquiry |

| 特徴 | 障害基礎年金の受給権が生じた場合は長期サポート給付金が年金の形で保険期間まで受取れる |

| 公式HP | https://www.zurichlife.co.jp/ |

ライフネット生命:1,672 円~5,006円/月

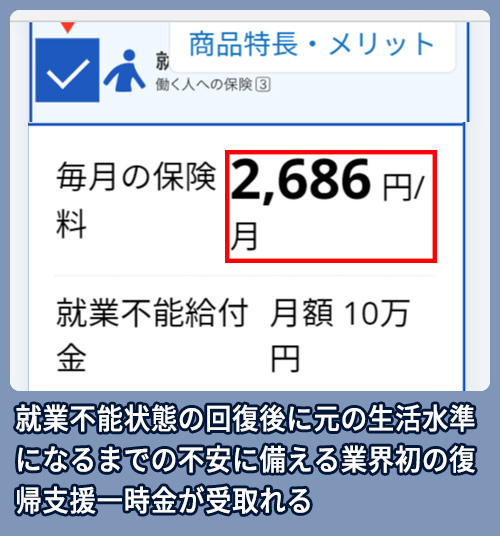

ライフネット生命の「働く人への保険3」の場合、30歳男性、毎月の給付金10万円で保険期間・保険料払込期間65歳満了、復帰支援一時金なし、支払対象外となる期間が60日の場合の月額保険料金は2,686円となります。

(※ライフネット生命公式サイトより料金抜粋)

| 男性の月払保険料例就業不能給付金10万円支払対象外期間60日保険期間・保険料払込期間65歳までに設定、復帰支援一時金を受け取らないにした場合の保険料 | ||

| ご契約日の満年齢 | ハーフタイプ | 標準タイプ |

| 20歳 | 1,672 円 | 2,052 円 |

| 30歳 | 2,178 円 | 2,686 円 |

| 40歳 | 2,633円 | 3,305円 |

| 50歳 | 4,163 円 | 5,006円 |

| 女性の月払保険料例就業不能給付金10万円支払対象外期間60日保険期間・保険料払込期間65歳までに設定、復帰支援一時金を受け取らないにした場合の保険料 | ||

| ご契約日の満年齢 | ハーフタイプ | 標準タイプ |

| 20歳 | 1,542円 | 1,890円 |

| 30歳 | 1,917円 | 2,367円 |

| 40歳 | 2,100 円 | 2,653円 |

| 50歳 | 2,197 円 | 2,908円 |

(※ライフネット生命就業不能保険料金一覧:2022年10月14日時点)

支払対象外期間が180日の場合には、月額保険料は1,807円にまで下がります。

しかし、180日も休まなければ受給できないというのは現実的にはかなり厳しいですので、60日の設定にしておくといいでしょう。

就業不能給付金10万円の場合が、2,686 円ですが、これを15万円に増やすと保険料は3,877 円にまであがります。20万円ですと、5,069 円となります。

初期に保障があるサラリーマンの場合ですと、いきなり満額支給される標準タイプではなく、半額支給されるハーフタイプを選んでもいいかもしれません。

ハーフタイプですと、保険料金は1,917円となります。

| 保険会社名 | ライフネット生命保険株式会社 |

| 会社住所 | 〒102-0083 東京都千代田区麹町二丁目14番地2 麹町NKビル |

| 電話番号 | 0120-680-7770-777 |

| 月の支払額 | 2,686 円 |

| アクセス | 地下鉄半蔵門線 半蔵門駅の4番出口より徒歩1分 地下鉄有楽町線 麹町駅の3番出口より徒歩5分 |

| お問い合わせ先 | https://www.lifenet-seimei.co.jp/inquiry/ |

| 特徴 | 就業不能状態の回復後に元の生活水準になるまでの不安に備える業界初の復帰後の生活を支える復帰支援一時金が受取れる |

| 公式HP | https://www.lifenet-seimei.co.jp/ |

アフラック:1,040円~6,680円/月

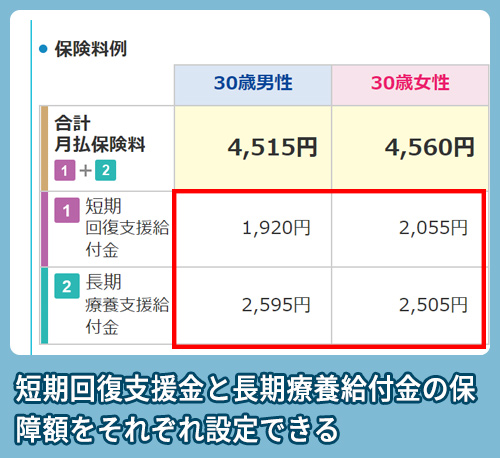

アフラックの「給与サポート保険」の場合、30歳の男性で短期回復支援給付金を10万円、長期療養支援給付金を20万円、保険期間・保険料払込期間を60歳満期に設定した場合の月額保険料は4,740円になります。

(※アフラック公式サイトより料金抜粋)

| 男性の月払保険料例)短期回復支援給付金10万円長期療養支援給付金10万円、保険期間・保険料払込期間を60歳満期に設定した場合の保険料 | |||

| ご契約日の満年齢 | 月払保険料(短期) | 月払保険料(長期) | 月払保険料 合計 |

| 20歳 | 1,040円 | 2,760円 | 3,800円 |

| 30歳 | 1,280円 | 3,460円 | 4,740円 |

| 40歳 | 1,670円 | 3,780円 | 5,450円 |

| 50歳 | 2,340円 | 4,340円 | 6,680円 |

| 女性の月払保険料例)短期回復支援給付金10万円長期療養支援給付金10万円、保険期間・保険料払込期間を60歳満期に設定した場合の保険料 | |||

| ご契約日の満年齢 | 月払保険料(短期) | 月払保険料(長期) | 月払保険料 合計 |

| 20歳 | 1,120円 | 2,700円 | 3,820円 |

| 30歳 | 1,370円 | 3,340円 | 4,710円 |

| 40歳 | 1,720円 | 3,560円 | 5,280円 |

| 50歳 | 2,190円 | 3,980円 | 6,170円 |

(※アフラック就業不能保険料金一覧:2022年10月15日時点)

アフラックの「病気やケガで働けなくなったときの 給与サポート」保険の場合、短期回復支援給付金と長期療養支援金の2段構えの保障になっており、1~17回までは短期回復支援給付金、18回目以降は長期療養給付金が支払われます。

サラリーマンは健康保険に入っている場合、傷病手当が最長18ヶ月分支給されますので、それを踏まえて給付金の設定をしておくと万が一の時に安心して備えることができます。

| 保険会社名 | アフラック生命保険株式会社 |

| 会社住所 | 〒163-0456 東京都新宿区西新宿2-1-1 新宿三井ビル |

| 電話番号 | 0120-5555-95 |

| 月の支払額 | 3,010円 |

| アクセス | 都営大江戸線より徒歩3分 |

| お問い合わせ先 | https://www.aflac.co.jp/inquiry/ |

| 特徴 | 短期回復支援金と長期療養給付金の保障額をそれぞれ設定できる |

| 公式HP | https://www.aflac.co.jp/ |

T&Dフィナンシャル生命の就業不能保険料金相場:3,110円~16,300円/月

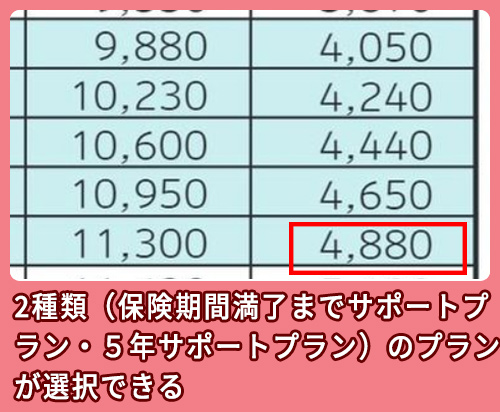

T&Dフィナンシャル生命の「病気やケガで働けなくなったときの 給与サポート保険」の場合、30歳の男性で5年確定年金、三大疾病介護プラン、保険料払込期間を65歳満了にし、年金月額10万円に設定した場合、保険料は4,880円なります。

(※T&Dフィナンシャル生命公式サイトより料金抜粋)

| 男性の月払保険料例(3大疾病介護プラン、年金月額10万円、保険料払込期間65歳までに設定した場合) | ||

| ご契約日の満年齢 | 有期年金 | 5年確定年金 |

| 20歳 | 7,990円 | 3,110円 |

| 30歳 | 11,300円 | 4,880円 |

| 40歳 | 14,930円 | 7,980円 |

| 50歳 | 16,300円 | 13,060円 |

| 女性の月払保険料例(3大疾病介護プラン、年金月額10万円、保険料払込期間65歳までに設定した場合) | ||

| ご契約日の満年齢 | 有期年金 | 5年確定年金 |

| 20歳 | 10,220円 | 3,370円 |

| 30歳 | 13,320円 | 4,920円 |

| 40歳 | 15,040円 | 6,970円 |

| 50歳 | 12,760円 | 9,310円 |

(※T&Dフィナンシャル生命就業不能保険料金一覧:2020年09月05日時点)

有期年金の場合、特定疾病(所定のガン・急性心筋梗塞・脳卒中になった場合、被保険者が生存している限り、「保険期間満了まで特定疾病年金が毎月受け取れます。

5年確定年金の場合は発病後、5年間に限り、毎月特定疾病年金受け取れます。5年に限っているのでその分、月の支払額が3,340円と低額になっています。

| 保険会社名 | T&Dフィナンシャル生命保険株式会社 |

| 会社住所 | 〒105-0023 東京都港区芝浦1-1-1 |

| 電話番号 | 03-6745-6850 |

| 月の支払額 | 5,440円 |

| アクセス | JR線、東京モノレール「浜松町駅」より徒歩5分 |

| お問い合わせ先 | https://www.tdf-life.co.jp/inquiry.html |

| 特徴 | 2種類(保険期間満了までサポート期間・5年サポート期間)のプランが選択できる |

| 公式HP | https://www.tdf-life.co.jp/ |

SBI生命の就業不能保険料金相場:1,310円~2,940円/月

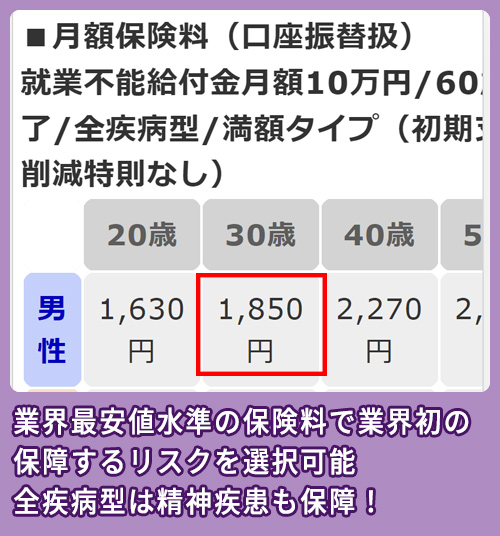

SBI生命の「働く人のたより」の場合、30歳の男性で就業不能給付金10万円、初期支払削減特則あり、保障タイプを全疾病型、保険期間・保険料払込期間を60歳までに設定した場合、保険料は1,850円なります。

(※SBI生命公式サイトより料金抜粋)

(※SBI生命公式サイトより料金抜粋)

| 男性の月払保険料例(就業不能給付金10万円、初期支払削減特則あり、保障タイプを全疾病型、保険期間・保険料払込期間60歳までに設定した場合) | ||

| ご契約日の満年齢 | ハーフタイプ | 満額タイプ |

| 20歳 | 1,310円 | 1,630円 |

| 30歳 | 1,440円 | 1,850円 |

| 40歳 | 1,650円 | 2,270円 |

| 50歳 | 2,020円 | 2,940円 |

| 女性の月払保険料例(就業不能給付金10万円、初期支払削減特則あり、保障タイプを全疾病型、保険期間・保険料払込期間60歳までに設定した場合) | ||

| ご契約日の満年齢 | ハーフタイプ | 満額タイプ |

| 20歳 | 1,300円 | 1,610円 |

| 30歳 | 1,400円 | 1,770円 |

| 40歳 | 1,510円 | 1,980円 |

| 50歳 | 1,700円 | 2,350円 |

(※SBI生命就業不能保険料金一覧:2020年09月05日時点)

サラリーマンの方など公的健康保険に入っている方であれば、傷病手当が支給されますので、その支給期間を支払い削減期間として設定できるハーフタイプであれば、月の支払い額が1,520 円になり、月の支払いを抑えることができます。

| 保険会社名 | SBI生命保険株式会社 |

| 会社住所 | 〒106-6016 東京都港区六本木1-6-1 泉ガーデンタワー |

| 電話番号 | 0120-272-060 |

| 月の支払額 | 2,030 円 |

| アクセス | 東京メトロ 南北線 六本木一丁目駅 直結 |

| お問い合わせ先 | https://www.sbilife.co.jp/other/inquiry.html |

| 特徴 | 業界最安値水準の保険料で業界初の補償するリスクを選択可能! |

| 公式HP | https://www.sbilife.co.jp/ |

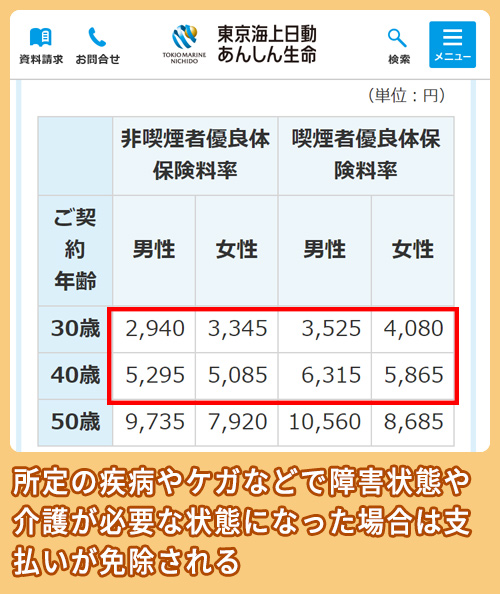

東京海上日動あんしん生命:2,940円~10,560円/月

東京海上日動あんしん生命の「あんしん就業不能保障保険」の場合、30歳の男性で毎月の給付金を15万円、60歳満了、5疾病・障害・介護保障プラン(保険契約の型:Ⅲ型)、非喫煙者優良体に設定すると、月々の保険料金は2,940円となります。

(※東京海上日動あんしん生命公式サイトより料金抜粋)

| (男性の月払保険料例)基準給付金15万円 最低支払保証期間:2年[5疾病・障害・介護保障プラン(保険契約の型:Ⅲ型)]険期間・保険料払込期間60歳までに設定した場合の保険料 | ||

| ご契約日の満年齢 | 非喫煙者優良体保険料率 | 喫煙者優良体保険料率 |

| 30歳 | 2,940円 | 3,525円 |

| 40歳 | 5,295円 | 6,315円 |

| 50歳 | 9,735円 | 10,560円 |

| (女性の月払保険料例)基準給付金15万円 最低支払保証期間:2年[5疾病・障害・介護保障プラン(保険契約の型:Ⅲ型)]険期間・保険料払込期間60歳までに設定した場合の保険料 | ||

| ご契約日の満年齢 | 非喫煙者優良体保険料率 | 喫煙者優良体保険料率 |

| 30歳 | 3,345円 | 4,080円 |

| 40歳 | 5,085円 | 5,865円 |

| 50歳 | 7,920円 | 8,685円 |

(※東京海上日動あんしん生命保険料金一覧:2022年10月18日時点)

東京海上日動あんしん生命の場合、働けなくなってから支払がはじまるまでの「支払対象外期間」は60日と短めに設定されています。

東京海上日動あんしん生命では所定の疾病状態になった場合や病気・ケガで障害状態や介護が必要な状態になった場合はその後の保険料の支払いが免除されます。

| 保険会社名 | 東京海上日動あんしん生命株式会社 |

| 会社住所 | 108-0072 東京都港区白金1-17-3 NBFプラチナタワー |

| 電話番号 | 0120-335-622 |

| 月の支払額 | 2,940円 |

| アクセス | 東京メトロ (地下鉄) 白金高輪駅 徒歩1分 |

| お問い合わせ先 | https://www.tmn-anshin.co.jp/contact-us/ |

| 特徴 | うつ病などのストレス性疾患や5疾病でも年金が受取れる |

| 公式HP | https://www.tmn-anshin.co.jp/ |

就業不能保険の料金相場まとめ

就業不能保険の料金相場と就業不能保険ごとの特徴を以下の表にまとめました。

| 保険名 | 会社名 | 料金相場 | 30歳の男性で 毎月の給付金を 10万円、60歳満了、 満額タイプに 設定した保険料 | 月額給付金 | 支払対象外期間 | 保険期間・ 払込期間 | 特徴 |

|---|---|---|---|---|---|---|---|

| 働けないときの安心 | アクサダイレクト | 1,980円~3,070円/月 | 3,070円/月 | 5~25万 | 60日 | 60歳・65歳・70歳 | ・うつ病などの精神疾患による就業不能も保障 ・働けない状態が続く限り、ずっと給付金が受け取れる ・追加で備えやすいお手頃な保険 |

| くらすプラスZこども保険 | チューリッヒ | 1,672 円~5,006円/月 | 2,366円/月 | 10~30万 | なし 短期収入サポートは入院10日以上ですぐに支払われる | 55歳・60歳・65歳・70歳・75歳 | ・お手頃な保険料で収入の減少に備えられる ・同じ月に10日以上働けなくなった場合に給付金が支払われる ・24時間お申込み可能、クレカ払い可能! |

| 働く人への保険 3 | ライフネット生命 | 1,040円~6,680円/月 | 4,740円/月 | 10~50万 | 60日・180日 | 55歳・60歳・65歳・70歳 | ・業界初の復帰支援一時金が受取れる ・短期の入院や精神疾患で長期間働けない時に保険金が受取れる ・就業不能給付金は、10万円~50万円まで5万円単位で設定できる |

| 給与サポート保険 | アフラック | 1,040円~6,680円/月 | 2,310円/月 | 5~40万 | 60日 | 60歳・65歳 | ・就労困難状態が60日継続した場合は最初の6回分は生存していれば給付金を受取れる ・入院中だけでなく所定の在宅療養で働けない場合も保障してくれる ・電話や対面で心の悩みを相談できるメンタルヘルカウンセリングスサービスが利用できる |

| 働くあなたにやさしい保険2 | T&Dフィナンシャル生命 | 3,110円~16,300円/月 | 2,310円/月 | 5万円以上1万円単位で設定可能 | なし | 年金コースは50歳満了~80歳満了 一時金コースは払込期間は55歳~70歳又は終身 保険期間は終身 | ・年金コースと一時金コースの2コースが用意されている ・年金コースは所定の状態に該当した場合は直ぐに年金が支給される ・一時金コースは払い込んだ保険料の使わなかった場合キャッシュバックされる |

| 働く人のたより | SBI生命 | 1,310円~2,940円/月 | 1,850円円/月 | 5万円~50万円 | 60日 | 55歳・60歳・65歳・70歳 | ・業界最安水準の保険料 ・保障するリスクを選択可能 ・給付金の受取り方が選択可能 |

| あんしん就業不能保障保険 | 東京海上日動あんしん生命 | 2,940円~10,560円/月 | 4,090円/月 | 10・15万 | 90日 | 60歳 | ・ガンや急性心筋梗塞などの5疾病で入院した場合一時金が給付され、それが原因で働けなくなった場合は毎月給付金が受取れる ・喫煙の有無や健康状態によって、保険料が割安になる ・所定の疾病やケガなどで障害状態や介護が必要な状態になった場合は支払いが免除される |

※料金相場は男性で毎月の給付金が10万円65歳満了満額タイプに設定(アフラックと東京海上日動あんしん生命は60歳満了)

総評

精神疾患での就業不能状態でも保険金を受取りたい方であれば、精神疾患の保障に対応しているアクサダイレクト、チューリッヒ、ライフネット生命 、SBI生命 がお勧めです。

サラリーマンの方で傷病手当が出る方であれば、その間の期間は保険金額が安い初期支払削減特則(ハーフタイプ)対応のアクサダイレクト、ライフネット生命、SBI生命がお勧めです。

将来の保険料の支払いに不安がある方は保険料の支払い免除に対応のアクサダイレクト 、ライフネット生命、T&Dフィナンシャル生命、SBI生命がお勧めです。

就業不能保険の選び方

以上、就業不能保険の料金相場を紹介してきました。以下では、就業不能保険の選び方のコツ・ポイントについて解説していきます。

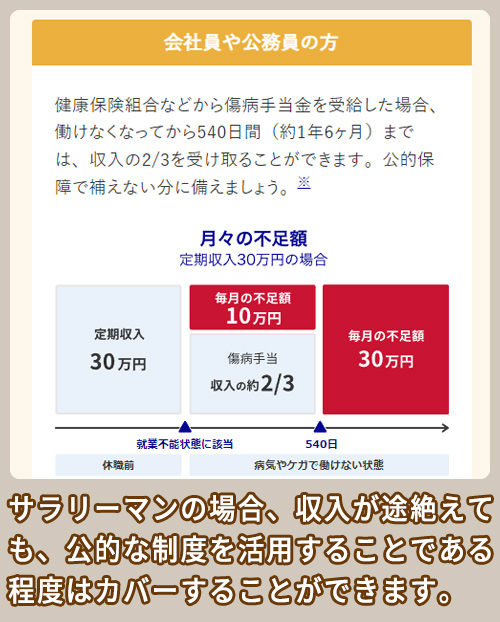

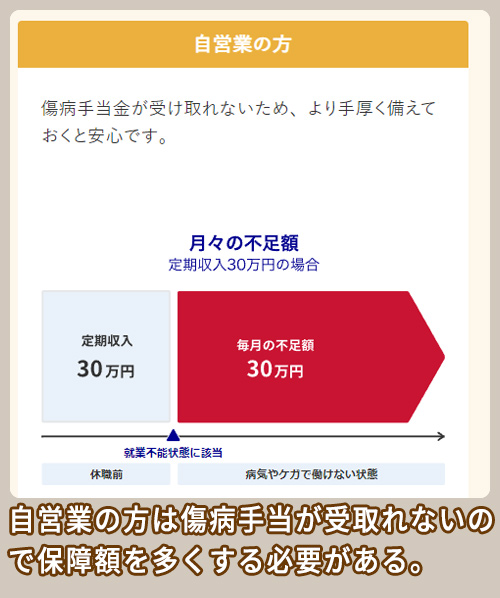

自営業か会社員かで保障の金額・形態を変える

病気などで働くことができなくなった場合、公的なサポート制度が自営業と会社員との場合とで大きく異なっています。

(※ アクサダイレクトより画像抜粋)

(※ アクサダイレクトより画像抜粋)

| 会社名 | 初期支払削減特則(ハーフタイプ) |

| アクサダイレクト | 対応 |

| チューリッヒ | 未対応 |

| ライフネット生命 | 対応 |

| アフラック | 未対応 |

| T&Dフィナンシャル生命 | 未対応 |

| SBI生命 | 対応 |

| 東京海上日動あんしん生命 | 未対応 |

サラリーマンの場合、収入が途絶えても、公的な制度を活用することである程度はカバーすることができます。

これに対して、自営業・個人事業主の場合には公的なサポートがほとんど期待できず、就業不能の負担が一気にかかってきます。

(※ アクサダイレクトより画像抜粋)

(※ アクサダイレクトより画像抜粋)

| 会社名 | 支払対象外期間 |

| アクサダイレクト | 60日 |

| チューリッヒ | なし短期収入サポートは入院10日以上から支払われる |

| ライフネット生命 | 60日・180日 |

| アフラック | 60日 |

| T&Dフィナンシャル生命 | なし |

| SBI生命 | 60日 |

| 東京海上日動あんしん生命 | 90日 |

たとえば、会社員の方が、病気などで働けなくなった場合、傷病手当金が、収入の3分の2まで1年6か月支給されます。

個人事業主の場合には、傷病手当金は支給されません。

ですから、会社員の場合には、就業不能時の保険金を少し下げてもやっていけますし、支払対象外となる期間が長めでもどうにかやっていけます。

自営業の場合、就業不能時の保険金はできるだけ多く、収入の額に近づける必要がありますし、支払対象外期間も短めでなければ厳しくなります。

自営業か会社員かで、就業不能保険の保障内容はまったく異なってきます。

自営業の方の場合、就業不能保険の保険金は手厚い保障となるように、少し高めのプランを選んでおくようにすると安心です。

逆に、会社員の場合には、就業不能保険は最低限の保障にしておいても安心できます。

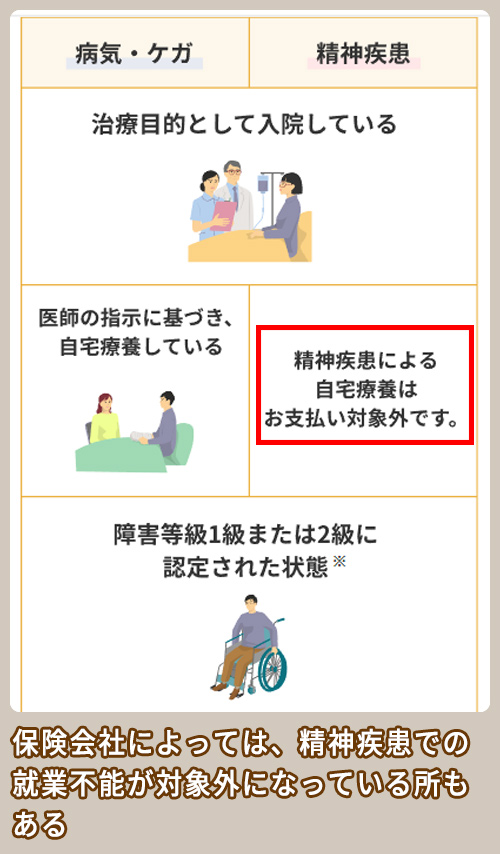

どのような場合に保険金が支払われるのかに注意

就業不能保険はまだまだ新しいタイプの保険とされています。保険会社によって、支払いの条件などが異なっているのが現状です。

「働けなくなった場合」とはどのような場合なのか、保険会社によって違ってくるのです。

(※ アクサダイレクトより画像抜粋)

(※ アクサダイレクトより画像抜粋)

| 会社名 | 精神疾患対応 |

| アクサダイレクト | 対象 |

| チューリッヒ | 対象 |

| ライフネット生命 | 対象 |

| アフラック | 対象外 |

| T&Dフィナンシャル 生命 | 障害介護プラン 三大疾病障害介護プランは対象 |

| SBI生命 | 対象 |

| 東京海上日動あんしん生命 | あり 特約で対応 |

たとえば、チューリッヒの就業不能保険の場合、精神疾患などで働けなくなっただけでは支給が開始されず、精神疾患による入院が60日間続いていないと支給されません。

このように、細かな条件についてしっかりと確認した上で、保険会社を選ぶようにしましょう。

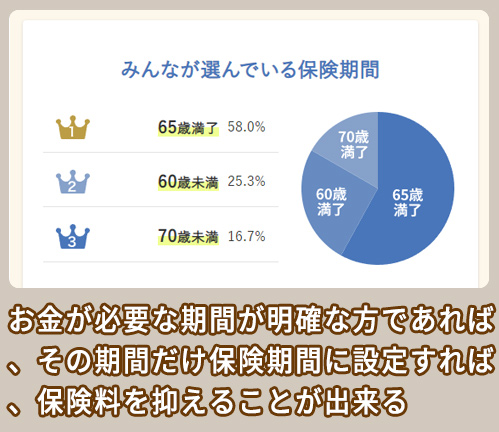

保障の目的に合わせて保険期間を選ぶ

子育て世帯など子供の教育費がかかる間や住宅ローンの返済がある期間などお金が必要な期間が明確な方であれば、その期間だけ保険期間に設定すれば、保険料を抑えることが出来ます。

(※ アクサダイレクトより画像抜粋)

(※ アクサダイレクトより画像抜粋)

| 会社名 | 保険期間 |

| アクサダイレクト | 60歳・65歳・70歳 |

| チューリッヒ | 55歳・60歳・65歳・70歳・75歳 |

| ライフネット生命 | 55歳・60歳・65歳・70歳 |

| アフラック | 60歳・65歳 |

| T&Dフィナンシャル 生命 | 年金コースは50歳満了~80歳満了 一時金コースは払込期間は55歳~70歳又は終身 保険期間は終身 |

| SBI生命 | 55歳・60歳・65歳・70歳 |

| 東京海上日動あんしん生命 | 60歳 |

また、子供が独立した後も働いている方や自営業者の方であれば、年金支給が始まる年齢まで保険期間に設定すれば、その間は保障されるので、万が一のことがあっても安心できます。

しかし、保険期間が長くなれば、それだけ保険料が高くなるので注意が必要です。

参考:働けないリスクに備える就業不能保険の選び方(アクサダイレクト)

就業不能保険料を安く抑える方法

自分が就業不能状態に陥り、生活費に困らないように就業不能保険に加入することはよいのですが、その為に高額の就業不能保険を契約して生活費に影響を与えることは避けたいものですよね。

そこで以下では就業不能保険の保険料を安く抑える方法について紹介します。

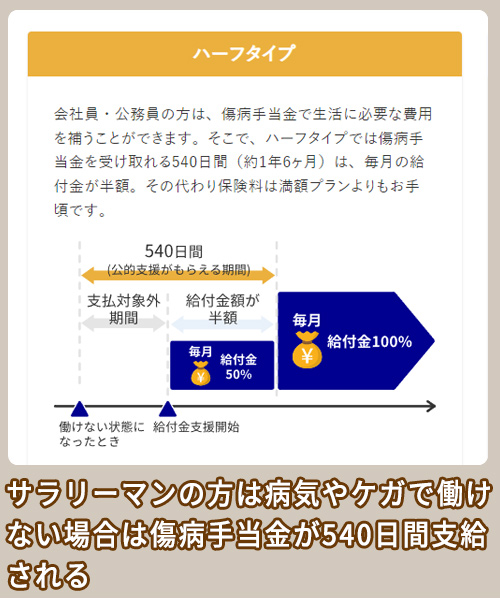

サラリーマンの方はハーフタイプを利用する

サラリーマンの方は病気やケガで働けない場合は傷病手当金を受け取ることができます。

期間は最大1年6か月間で給与の2/3が支給されます。

(※ アクサダイレクトより画像抜粋)

(※ アクサダイレクトより画像抜粋)

この期間の保障金額を低く設定しているハーフタイプの就業保障保険であれば、毎月の保険料が安く抑えることが出来ます。

店舗型の保険の相談窓口を利用する

就業不能保険の保険料を安く抑えるには保険に詳しいプロに相談するのがよいでしょう。

現在契約している医療保険とのダブりや無駄など自分ではわからない改善方法やお勧めの保険を紹介してくれます。

(※ 保険の窓口より画像抜粋)

(※ 保険の窓口より画像抜粋)

保険の相談を受け付けている保険相談専門の店舗が全国にありますので、そちらを利用することをお勧めします。

| 会社名 | 料金 | 特徴 |

| 保険の窓口 | 無料 | ・40社以上の保険商品から比較検討出来る ・無料で相談できる ・事前予約でご希望の日時に相談できる |

| 保険見直し本舗 | 無料 | ・お客様のご意向に合わせた保険を選んでくれる ・訪問相談に対応 ・複数の契約も管理してくれる |

| 保険クリニック | 無料 | ・多くの保険からご家庭に合う保険を選んでくれる ・一生涯サポートしてくれる ・無理な勧誘は一切しない |

| 保険ホットライン | 無料 | ・保険の見直し・相談の実績は100万件以上ある ・保険の相談は店舗でも自宅でもOK ・予約制で待ち時間がなく相談でき何度でも無料で相談できる |

| ほけんの相談ショップ | 無料 | ・当日予約も対応可能 ・何度相談しても相談料は無料 ・日本全国に展開し、10万件以上の相談実績 |

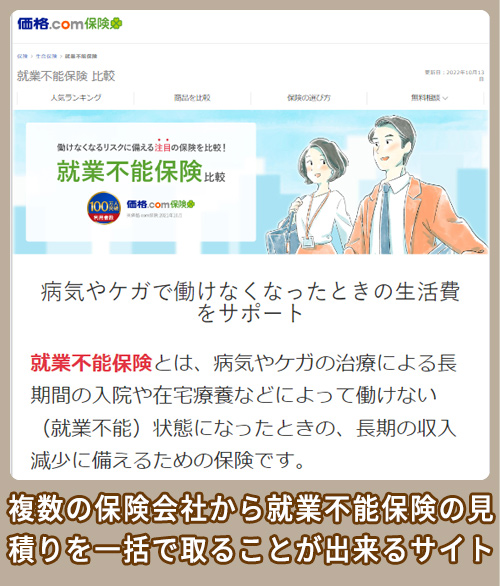

一括見積サイトを利用する

就業不能保険の料金を安く抑えるには色々な保険会社から就業不能保険の見積もりを取る事です。

いろんな保険を比較することによって、同じような内容でも保険会社によって保険料金が違ったり、必要のない保障が付いて保険料が高くなっている場合があります。

(※ 価格.comより画像抜粋)

(※ 価格.comより画像抜粋)

各社の見積もりから自分に合った条件の就業不能保険を見つけることで保険料を安くすることができるようになるでしょう。

| 会社名 | 料金 | 特徴 |

| 価格.com | 無料 | ・月払保険料の安い順など様々な条件で比較できる |

| 保険市場 | 無料 | ・就業不能保険の一括見積だけでなくウェブ上からコンサルタントに相談できる |

| i保険 | 無料 | ・一括見積はできないが目的・条件を入力し、最適な保険を選べて一括で資料請求できる |

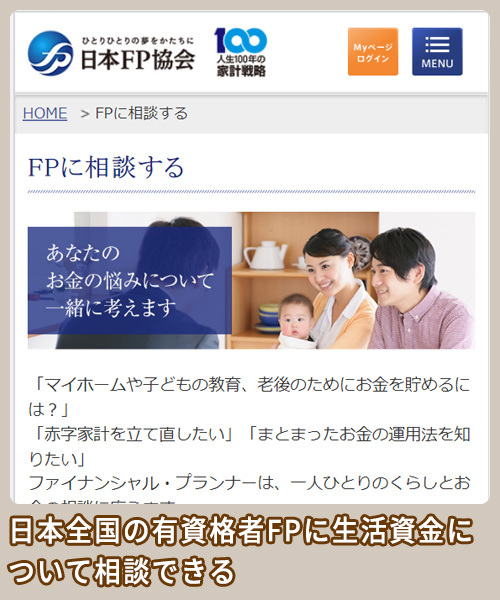

FPに相談する

FPとは人生の中でマイホームや自家用車の購入、生命保険や自動車保険、火災保険などの保険の加入、子供の入学や進学、親の介護など色々な経費が必要ですが、その資金の工面を計画を立てて実現可能に導いてくれるようにアドバイスしてくれるアドバイザーです。

そのFPに相談することで就業不能保険のみならず生活資金全般のアドバイスをしてもらえます。

日本FP協会の公式サイトでは日本全国のFPの資格を持ったFPが、お金に関する相談に対応してくれます。

(※ 日本FP協会より画像抜粋)

(※ 日本FP協会より画像抜粋)

地域や資格、相談分野などを入力したら、条件に合うFPを探して相談できます。

※具体的な金額や料金体系については、FPに相談を申込む前に直接ご確認ください。

また、リクルートが運営するFP相談では全国のFPに無料で相談できます。

当記事監修、CFP大間武様より就業不能保険の選び方をアドバイス

就業不能保険の選び方についてアドバイスさせていただきます。

- 就業不能保険を加入検討するにあたり注意すべき点として保険金の「支払対象外期間」があることです。

- どの保険会社の商品でも、最低60日間は就業不能となった場合でも保険金は支給されません。この保険金が支給されない期間の生活費等は公的保険や自身で貯金するなど他の方法で準備を行わなければなりません。

- また、保障内容を検討する時には保険金額(例;月々10万円)や保障期間(例;60歳まで、65歳まで)など「もしもの時の生活費として月いくら必要で」「いつまで保障があればよいか」などを検討いただきたいと思います。

- 保障内容によっては保険料が大きく変わってきます。必要な保障を日常の生活に支障をきたさない範囲で決めましょう。

おすすめの保険会社は?

私がオススメする就業不能保険はSBI生命「働く人のたより」です。

オススメポイントはやはり保険料の安さで、30歳男性就業不能給付金月10万円の場合の保険料が月1,850円と最低水準となっています。

保険選びの参考にしてください。

まとめ

以上、就業不能保険の料金相場と選び方について解説してきました。

就業不能保険の月額保険料金は、アクサダイレクトは2,370円、チューリッヒは1,960円、ライフネット生命は2,390円となっています。月々2,000円~2,500円程度が相場なのですね。

就業不能保険の選び方・保障内容については、個人事業主かサラリーマンかで公的なサポートがまったく異なっているので、就業不能保険の保障内容も異なってきます。

自営業の場合、就業不能保険をしっかりかけておかないと、収入減少で大変なことになってしまいかねません。

また、支給の条件が保険会社によって異なることが多いので、必ず契約段階で詳細を把握しておくようにしましょう。

就業不能保険を選ぶ際の参考となったのであれば幸いです。

最後までお読みいただきありがとうございました。

就業不能保険比較表

※料金相場は男性で毎月の給付金が10万円65歳満了満額タイプに設定(アフラックと東京海上日動あんしん生命は60歳満了)

| 画像 |  |  |  |  |  |  |  |

| 会社名 | アクサダイレクト | チューリッヒ | ライフネット生命 | アフラック | T&Dフィナンシャル生命 | SBI生命 | 東京海上日動あんしん生命 |

| 商品名 | 働けないときの安心 | くらすプラスZ | 働く人への保険 3 | 給与サポート保険 | 働くあなたにやさしい保険2 | 働く人のたより | あんしん就業不能保障保険 |

| 料金相場 | 1,550円~3,700円/月 | 1,980円~3,070円/月 | 1,672 円~5,006円/月 | 1,040円~6,680円/月 | 3,110円~16,300円/月 | 1,310円~2,940円/月 | 2,940円~10,560円/月 |

| 30歳男性60歳満了 満額タイプの保険料 | 1,670円/月 | 3,070円 | 2,366円 | 4,740円 | 2,310円 | 1,850円 | 4,090円 |

| 契約年齢 | 満20~満55歳 | 満20歳~満60歳 | 20歳~60歳 | 満18歳~満60歳 | 20歳~70歳 | 20~55歳 | 20~50歳 |

| 月額給付金 | 5~25万 | 10~30万 | 10~50万 | 5~40万 | 5万円以上1万円単位で設定可能 | 5万円~50万円 | 10万円~15万円 |

| 支払対象 外期間 | 60日 | なし短期収入サポートは入院10日以上から支払われる | 60日・180日 | 60日 | なし | 60日 | 90日 |

| 保険期間・ 払込期間 | 60歳・65歳・70歳 | 55歳・60歳・65歳・70歳・75歳 | 55歳・60歳・65歳・70歳 | 60歳・65歳 | 年金コースは50歳満了~80歳満了 一時金コースは払込期間は55歳~70歳又は終身 保険期間は終身 | 55歳・60歳・65歳・70歳 | 60歳 |

| 精神疾患の保障 | 対象 | 対象 | 対象 | 対象外 | 障害介護プラン 三大疾病障害介護プランは対象 | 対象 | 対象外 |

| 支払い免除 | あり ※例外あり | なし | あり | なし | あり | あり | あり 特約で対応 |

| 特徴 | うつ病などの精神疾患による就業不能も保障 | うつ病などのストレス性疾病や5疾病等でも年金が受取れる | 入院中のみならず、医師の指示による在宅療養や外出制限されている状態も保障の対象 | 短期回復支援給付金と長期療養支援給付金の保障額をそれぞれ設定できる | 2種類(保険期間満了までサポートプラン・5年サポートプラン)のプランが選択できる | 業界最安水準の保険料 業界初!保障するリスクを選択可能 全疾病型は精神疾患も保障 | ガンや急性心筋梗塞・脳卒中・肝硬変・慢性腎不全などの5疾病で入院した場合、一時金が給付され、それが原因で働けなくなった場合は毎月給付金が受取れます。 |

関連記事

当サイトでは学資保険の他「生命保険の料金相場」や「学資保険の料金相場と選び方」等の記事もございますのでご覧になってくださいね。

また、保険については他にもございますのでお役立てくださいね。